2022-05-05东方证券股份有限公司对长海股份开展研究并发布了研究报告《长海股份21Y&22Q1销售业绩评价:获益玻璃纤维高形势,22年释放产能弹力》,本汇报对长海股份得出买入评级,认为其总体目标价格为25.62元,现阶段股票价格为17.1元,预估上升幅度为49.82%。

长海股份(300196)

关键见解

21年享有需求价格弹性,22年释放产能弹力。企业最近发布21年年报和22年一季报,报告期内各自完成收益25.1/7.5亿人民币,YoY 22.7%/36.1%;各自完成归母净利润5.7/2.3亿人民币,同期相比 111.5/115%%。22Q1销售业绩逐渐展现加快趋势,主要因为一方面新投运的10万吨级玻纤纱工业窑炉21年9月份打火,以后必须2-3个月的烤窑和调节期,累加21年9月份拉闸限电危害,新增加生产量预计在22年释放出来;另一方面一部分玻纤制品的油价调整时间会落后于玻纤纱一段时间,所以价格有望在22年仍然享有一定增涨。累加预测22年玻纤行业不断高形势,公司将预估享有量价齐升的业绩弹力。

玻纤制品平均价仍然有希望增涨,国外要求修复。玻璃纤维及产品21年产量/销售量分别是21/20.4万吨级,销售量同比增长贴近8000吨,平均价8446元/吨,同比上涨1673元/吨,毛利率3450元/吨,同比上涨1351元/吨。21年经营业绩提高更多是价钱端所带来的弹力。因为一部分玻纤制品中长款协订单的价格调整工作频率比较低(一季度/本年度),大家预计今年一部分产品平均价依然有增涨的概率。除此之外,企业深耕细作国外市场,21年国外市场收益5.6亿人民币,YoY 38.7%,增长速度明显高于国内市场(18.8%),占艾力克22%。在海外疫情常态化的环境下,海外的要求将恢复性增长,从而给公司海外业务产生稳步增长。

再次压实玻纤制品先发优势。企业关键玻纤制品包含短切毡/湿式毡/纺织物,在其中前二项产品均处在细分行业龙头影响力。因为中下游运用范围广泛且新能源汽车/风力发电等需求稳步增长,玻纤制品现阶段均处在改进技术和产量扩大环节,将进一步压实先发优势。在纺织物层面,公司将看准在风力发电应用领域,再次扩大产能经营规模。在粗沙生产制造层面,根据工业窑炉更新改造,提升自制浸润剂占比等多种手段降低成本。在产量领域,企业21年5月14日公示,将基本建设4条15万吨级玻璃纤维池窑金属拉丝生产流水线,分2期执行,每一期两根。此项目现阶段尚未取得能评和节能量审批批复,落地式时长尚不确定性。

财务预测与投资价值分析

预估22-24年EPS为1.83/2.02/2.54元(原22/23年预测分析为1.66/2.10元),因为一部分玻纤制品价钱22年仍很有可能上涨,大家略微提高了22年玻璃纤维及产品版块利润率。大家认同给与企业22年14XPE,相匹配股价预测为25.62元,保持“买进”定级。

风险防范

生产能力扩大进展小于预估,欧盟国家对玻璃纤维双反调查风险性超过预期,新冠疫情延续时间超过预期风险性

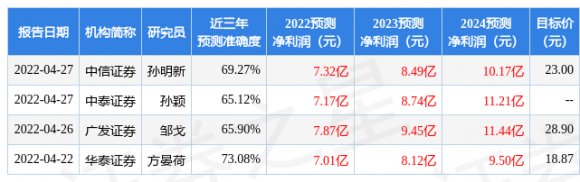

证券之星大数据中心依据近三年发布的券商报告数据计算,国金证券方晏荷研究员精英团队对该股研究比较深层次,近三年预测分析精确度平均值为73.08%,其预测分析2022年度归属净利润为赢利7.01亿,依据市场价计算的预测分析PE为9.94.

全新财务预测清单如下所示:

该股近期90日内一共有13家机构得出定级,买入评级9家,加持定级4家;以往90日内组织总体目标平均价为22.82.证券之星估值分析专用工具表明,长海股份(300196)好公司评级为3星,好价钱定级为3星,公司估值综合性定级为3星。(定级范畴:1 ~ 5星,最大5星)

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫